En 2023, las pérdidas económicas por catástrofes naturales alcanzaron los 280,000 millones de dólares, lo que significa que el 62% de las pérdidas mundiales estaban aseguradas. En este contexto, la pregunta es ¿cómo prepararse para los riesgos climáticos de hoy y de mañana?

El terremoto de Turquía y Siria, así como las tormentas convectivas severas (SCS) sin precedentes y las inundaciones urbanas a gran escala fueron los principales acontecimientos que provocaron pérdidas aseguradas globales por 108,000 millones de dólares, en 2023, otro año de grandes pérdidas económicas por catástrofes naturales.

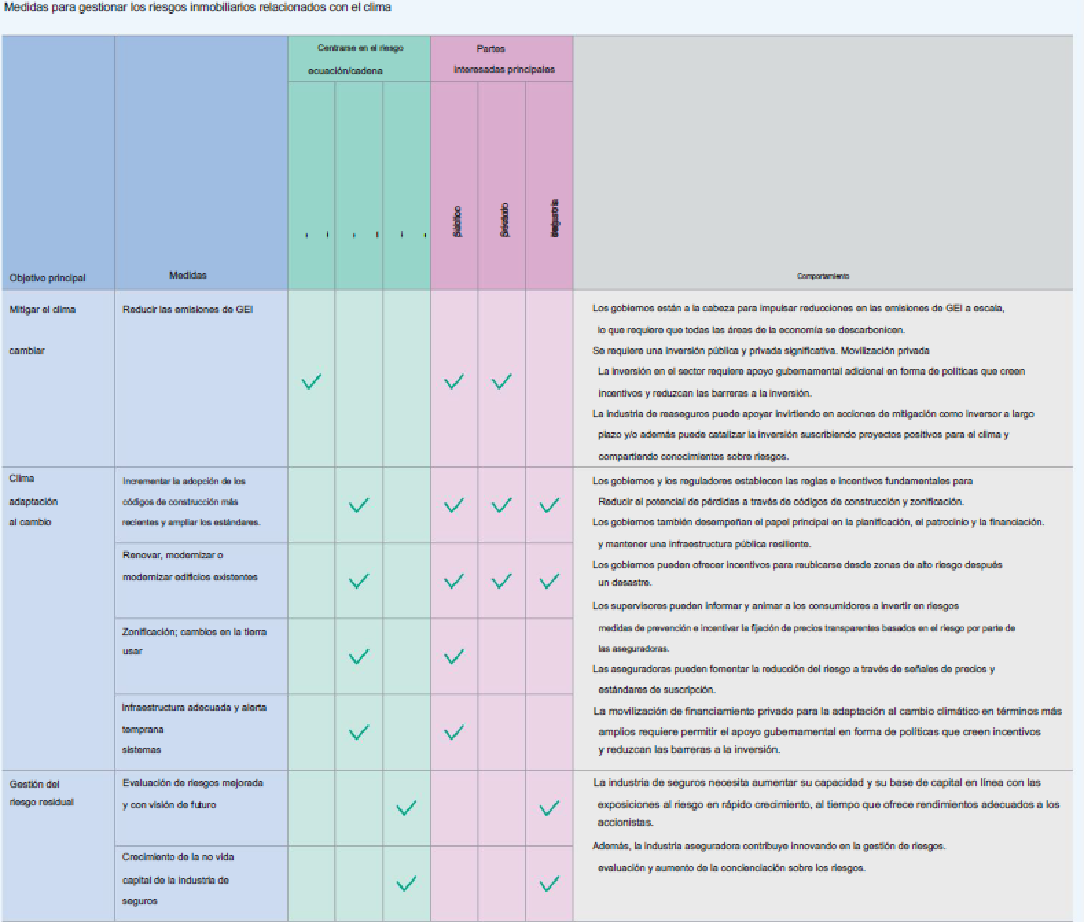

Como también ya lo comentamos en otra nota anterior, y siguiendo a un estudio elaborado por el Swiss Re Institute, para reducir estructuralmente los riesgos de catástrofe para salvaguardar la resiliencia de la sociedad y de la industria, se requiere los tres componentes de la ecuación de riesgo:

- Contrarrestar la intensificación de los peligros (frecuencia y gravedad) mediante la mitigación del cambio climático.

- Minimizar la exposición de vidas, medios de subsistencia y activos a los peligros.

- Reducir la vulnerabilidad a estos peligros; por ejemplo, tomar medidas para limitar o capear mejor los impactos y moderar daños potenciales.

¡Vayamos al detalle punto por punto!

PELIGROS: LA MITIGACIÓN DEL CAMBIO CLIMÁTICO

Según el estudio mencionado del Swiss Re, algo esencial para contrarrestar la intensificación de los riesgos físicos relacionados con el clima, es reducir las emisiones de gases de efecto invernadero. “Esto implica una remodelación de todo el sistema energético global: cómo se genera, utiliza, transporta y almacena la energía. Además, es necesario reformar los procesos agrícolas e intensificar las actividades de captura y secuestro de carbono”, precisa.

De acuerdo al Fondo Monetario Internacional, una transición ordenada a cero emisiones netas para 2050 podría generar un beneficio neto del PIB global cercano al 7%. Y más de la mitad del beneficio provendría de evitar pérdidas de riesgos climáticos agudos como inundaciones, olas de calor y sequías.

Sin embargo, el estudio reconoce que la mitigación requiere de importantes recursos financieros y enfrentar barreras de inversión. Por decir algo, la Agencia Internacional de Energía estima que, para alcanzar un nivel neto cero, la inversión mundial solo en energía limpia debe alcanzar los 4.2 billones de dólares en 2030, frente a los 1.7 billones de dólares que se desplegaron en 2023.

EXPOSICIÓN: OTRA LÍNEA DE DEFENSA CONTRA LOS IMPACTOS DEL CLIMA SEVERO

La siguiente línea de defensa contra los impactos del clima severo es reducir la exposición y/o la vulnerabilidad como evitar un mayor desarrollo en áreas de alto riesgo, al igual que mejorar la durabilidad física de los edificios. Esto reduciría, sostiene Swiss Re, “el potencial de pérdidas y brindaría una mayor protección, base sostenible para gestionar los riesgos residuales”.

Hay formas de atenuar la exposición y vulnerabilidad del entorno construido. Estas incluyen la prevención de pérdidas (como códigos de construcción más nuevos o ampliados, materiales y técnicas de construcción más nuevos o ampliados, y materiales y técnicas de construcción más sólidos para construir más resilientemente), reducción de pérdidas (como renovación, o modernización de edificios existentes), así como medidas de adaptación más amplias (ajustándose a las condiciones reales, o al clima futuro esperado, cómo aumentar y mejorar la protección contra marejadas, marejadas ciclónicas o el nivel del mar.

Sin embargo, el reporte de Swiss Re es realista y reconoce que el desarrollo en áreas de mayor riesgo se detenga o revierta por completo; eso sería al menos en el mediano plazo. “Esto hace –enfatiza que el estado de la vulnerabilidad de la propiedad y la infraestructura sea aún más importante”.

Vulnerabilidad: la experiencia de pérdidas de 2023 muestra la necesidad de reducirla

El informe de Swiss Re sostiene que la experiencia de pérdidas sufridas en 2023 enfatiza la importancia de la reducción de la vulnerabilidad y qué catastróficos pueden ser los efectos a falta de ella.

Pone como ejemplo el terremoto de febrero en Turquía que, si bien fue la catástrofe natural más destructiva del año, también hubo edificios que resistieron la fuerza del doble impacto, porque los códigos de construcción se habían aplicado adecuadamente.

Pero también enfatiza la necesidad de un enfoque holístico para la reducción de la vulnerabilidad. Es el caso, dice, del huracán Otis, una tormenta de categoría 5 sin precedentes en México, cuyos vientos excedieron las velocidades de diseño para la región. No obstante, aunque muchos edificios se beneficiaron de estructuras fuertes construidas para resistir terremotos, el fenómeno sí causó daños importantes debido a fallas en los exteriores de los edificios livianos diseñados para mejorar

el desempeño sísmico.

EL ESFUERZO SOCIAL PARA REDUCIR EL RIESGO

El informe de Swiss Re hasta ahora referido llega a la conclusión de que, el apoyo y aplicación de la reducción de riesgos, involucra a los propietarios individuales, los gobiernos, los reguladores, los supervisores y la industria de seguros. Detalla que los gobiernos y los reguladores establecen las reglas e incentivos fundamentales que permiten la expansión de la vulnerabilidad como un bien público.

Por su parte, los supervisores pueden informar y alentar a los consumidores a invertir en medidas de prevención de riesgos e incentivar a las aseguradoras a fijar precios transparentes basados en el riesgo. A su vez, las aseguradoras pueden fomentar acciones de reducción de riesgos a través de señales de precios y descuentos en las primas para los asegurados que protegen su propiedad contra los daños.

Cuando se trata de infraestructura pública, los diferentes niveles de gobierno suelen desempeñar el papel principal en la planificación, financiamiento y mantenimiento de estos activos, y también en la reducción de su vulnerabilidad.

Fuente: Swiss Re Institute

La conclusión de Swiss Re es que es imprescindible adoptar medidas para reducir la vulnerabilidad a los posibles cambios climáticos de hoy y del mañana. Precisa un enfoque a largo plazo tanto de mitigación como de adaptación a nivel social para garantizar los riesgos de catástrofes actuales como los que obedecen al cambio climático.

“Al reducir la vulnerabilidad futura y aumentar la resiliencia, se puede reducir el costo de la cobertura de seguros, lo que permitirá incrementar la contratación de seguros y salvaguardar la sostenibilidad de la industria de seguros. También ayudará a la sociedad global a enfrentar los desafíos que plantea el cambio climático”, concluye.

Hay que prepararse para afrontar los riesgos climáticos. ¡Contratar una de las soluciones sistémicas de SINESTRY puede ser una atractiva opción!