Los desastres naturales pueden causar pérdidas económicas mayores que las pérdidas aseguradas. Es la llamada “brecha de protección”, que puede afectar la resiliencia del mundo y de los países.

Las catástrofes naturales como huracanes, terremotos, inundaciones y tormentas invernales se han vuelto más intensas y más frecuentes en los últimos años, lo que representa una amenaza tanto para las personas como para las economías de los países y de todo el mundo. Sin embargo, a pesar de esta amenaza, muchas personas y empresas siguen sin protegerse mediante un seguro, lo que los hace vulnerables cuando ocurre una catástrofe natural.

Es aquí donde entra en juego un término muy utilizado en el argot asegurador: la llamada “brecha de protección”. Aunque parece complejo es un concepto muy sencillo porque, como lo define la Fundación Mapfre, “representa la diferencia entre la cobertura de seguros que es económicamente necesaria y beneficiosa para la sociedad, y la cantidad de dicha cobertura efectivamente adquirida”.

Para ponerlo en términos más simples, se refiere a la diferencia entre pérdidas aseguradas y no aseguradas. ¡Tan fácil como en una operación aritmética, donde hay que sumar y restar!

Se dice fácil, pero la brecha de protección es una muestra de qué tan resilientes son las sociedades y las economías ante los desastres. Y es que una gran brecha de protección reduce la capacidad financiera de las economías para recuperarse de los desastres, ya que la falta de seguros dificulta la recuperación para las empresas y las personas. En el sentido contrario, una brecha de protección baja habla de empresas y personas con mayor capacidad para recuperarse.

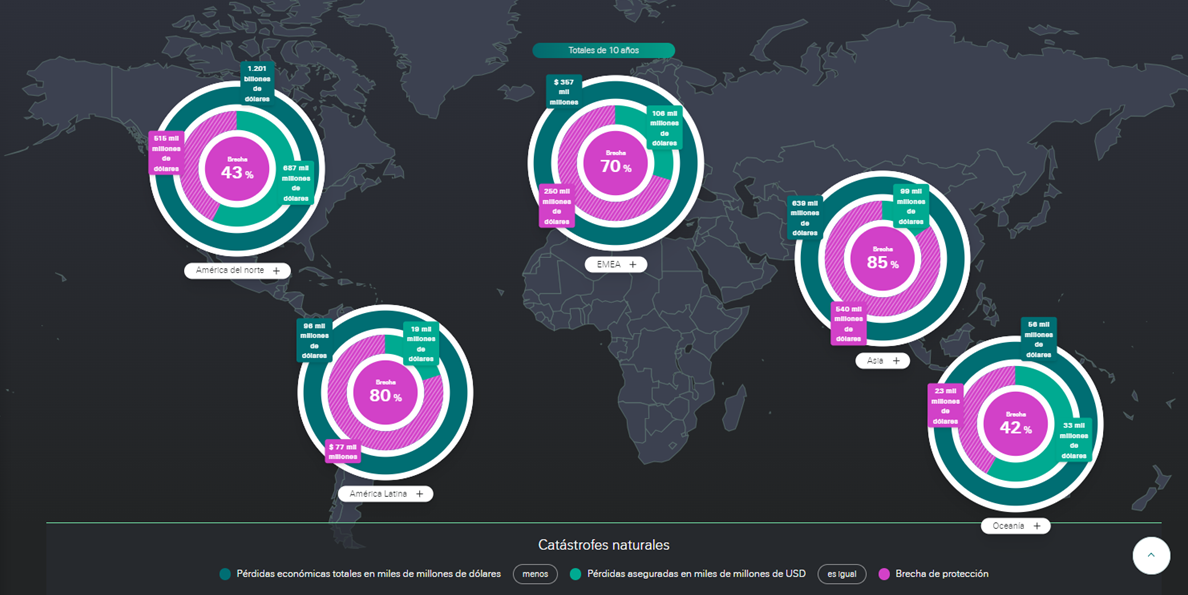

BRECHA DE PROTECCIÓN EN EL MUNDO EN LA ÚLTIMA DÉCADA

En 2023, según un informe del Swiss Re Institute que daba cuenta de las catástrofes naturales en ese año, solo el 38% (108,000 millones de dólares) de las pérdidas económicas globales (280,000 millones de dólares) estaban aseguradas. Ahí, hablaba de una brecha de protección en “términos intermedios”, por no ser alarmistas.

No obstante, dado que el cambio climático provoca una intensificación de los peligros, el mismo organismo advierte que la acumulación de activos y un número cada vez mayor de personas que viven en zonas de alto riesgo seguirán aumentando a causa de la intensificación de los impactos de las causas naturales.

¿Qué regiones del mundo son más vulnerables en términos de “brecha de protección”? Nada más basta consultar el siguiente gráfico para ver que la región del mundo menos resiliente, en los últimos 10 años, es Asia, con una brecha de protección ante los catástrofes naturales de 85%. A partir de ahí, le siguen Latinoamérica, con 80%; la región EMEA (Europa, Medio Oriente y África), con 70%; América del Norte, con 43%; y Oceanía, con 42%.

Fuente: Institute Swiss Re

BRECHA DE PROTECCIÓN EN MÉXICO EN LA ÚLTIMA DÉCADA

Los peligros naturales de México incluyen ciclones tropicales, inundaciones y terremotos. Las tormentas tropicales y huracanes amenazan las costas del Golfo, Pacífico y Caribe de México, principalmente entre mayo y noviembre. Para no ir más lejos, el huracán Otis tocó tierra cerca de Acapulco en octubre de 2023, y es el evento climático asegurado más costoso, con 4,000 millones de dólares.

Por otro lado, nuestro país es sísmicamente activo y puede experimentar fuertes terremotos. Aún están en la memoria colectiva, los terremotos de septiembre en México. Nada más por recordar alguno de ellos, ese mes un temblor de magnitud 8.1 sacudió la costa del estado de Chiapas y, en dos semanas, un terremoto de magnitud 7.1 cimbró a la Ciudad de México.

Así es que, si la brecha de protección de México está impulsada por pérdidas no aseguradas por terremotos, ciclones tropicales e inundaciones, hay que decir que este indicador, como se aprecia en el siguiente gráfico del Swiss Re, se ubica en el 75%, en los últimos 10 años.

Fuente: Institute Swiss Re

Si hacemos una comparación con otras regiones, vemos que la brecha de protección de México se encuentra, en la última década, por debajo a la región de Asia (85%), ligeramente por debajo del de América Latina (80%), más cercano a la región de EMEA (70%), y mucho más arriba que las regiones de Norteamérica (43%) y Oceanía (42%).

¿CÓMO CERRAR LA BRECHA DE PROTECCIÓN?

Como ya dijimos, una cosa son las pérdidas económicas totales causadas por los desastres naturales y otra las pérdidas que están aseguradas contra los mismos. De ahí surge la pregunta: ¿cómo cerrar la brecha de protección para que estas pérdidas no afecten a nivel regional o mundial?

La verdad, es que la industria de seguros se enfrenta a muchos desafíos en el contexto de las evaluaciones de riesgos de catástrofes naturales, como la falta de información sobre peligros de alta resolución para evaluar P&C riesgos (incendio, accidente, riesgos diversos) o resolver problemas relacionados, ausencia de soluciones para combinar con la geografía de diferentes fuentes en una aplicación independiente, así como procesos de suscripción ineficientes.

Por fortuna, en el mercado asegurador, existen herramientas avanzadas de modelados de riesgos y conocimientos de datos, que pueden cuantificar los peligros de las catástrofes naturales en áreas específicas. Asimismo, hay aplicaciones que se dedican a aplicar soluciones de transferencia de riesgos tradicionales, que también son innovadoras para identificar brechas de protección y aumentar la resiliencia personal y social.

Cualquiera que sea la función de estas soluciones, lo que se trata es de adoptar medidas más accesibles para más personas, empresas y entidades institucionales en todo el mundo. Si se logra dar esta primera necesidad, sería dar un paso crucial para el objetivo de una mayor y mejor conciencia de los desastres naturales y de todo lo que pueden implicar.

En SINESTRY controlamos siniestros de alto volumen y de alta siniestralidad. ¡Contrata SINESTRY!

Contáctanos al: WhatsApp: wa.link/0wf3u4 Tel: 51 4172 3333