En 2023, las pérdidas económicas provocadas por catástrofes naturales alcanzaron los 280,000 millones de dólares. El terremoto en Turquía y Siria fue el mayor evento relacionado con una catástrofe y, también, el más costoso para la industria, revela un informe del Swiss Re Institute.

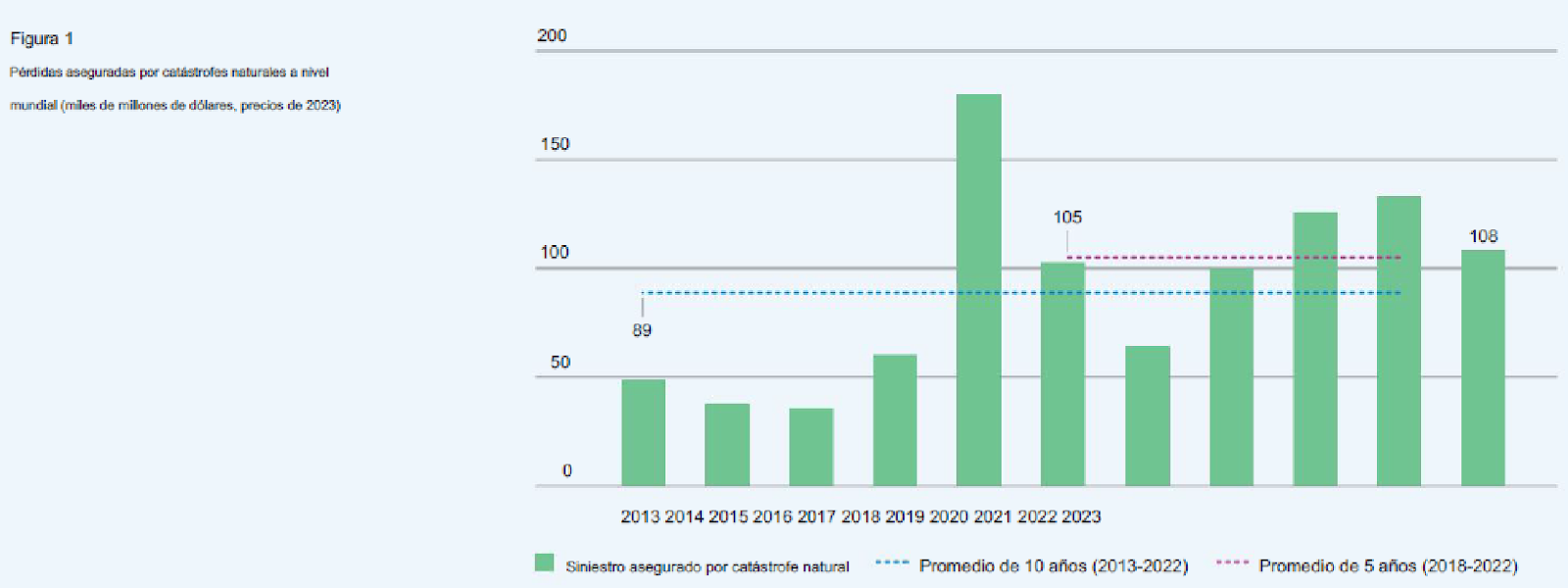

Un devastador terremoto en Turquía y Siria, múltiples tormentas convectivas severas, e inundaciones urbanas a gran escala, fueron los principales eventos que significaron pérdidas por catástrofes naturales aseguradas por 108,000 millones de dólares en 2023. Ello reafirma la tendencia de crecimiento anual del 5-7% en las pérdidas globales por este tipo desde 1994, revela el estudio “Sigma 01/2024: Natural catastrophes in 2023”, elaborado por el Swiss Re Institute.

El año pasado, precisa el informe, las pérdidas económicas por catástrofes naturales alcanzaron los 280,000 millones de dólares, lo que supone el 0.21% del PIB regional. De esta cantidad, 108,000 millones de dólares (40%) estaban cubiertos por seguros, por encima del promedio anterior de 10 años, de 89,000 millones de dólares.

El terremoto en Turquía y Siria fue el mayor desastre humanitario del año, cobrando cerca de 58,000 vidas. Con pérdidas aseguradas por 6,200 millones de dólares, también fue el evento más costoso de la industria. Sin embargo, con la baja penetración de seguros en la región impactada, el 90% de todos los daños materiales no estaban asegurados.

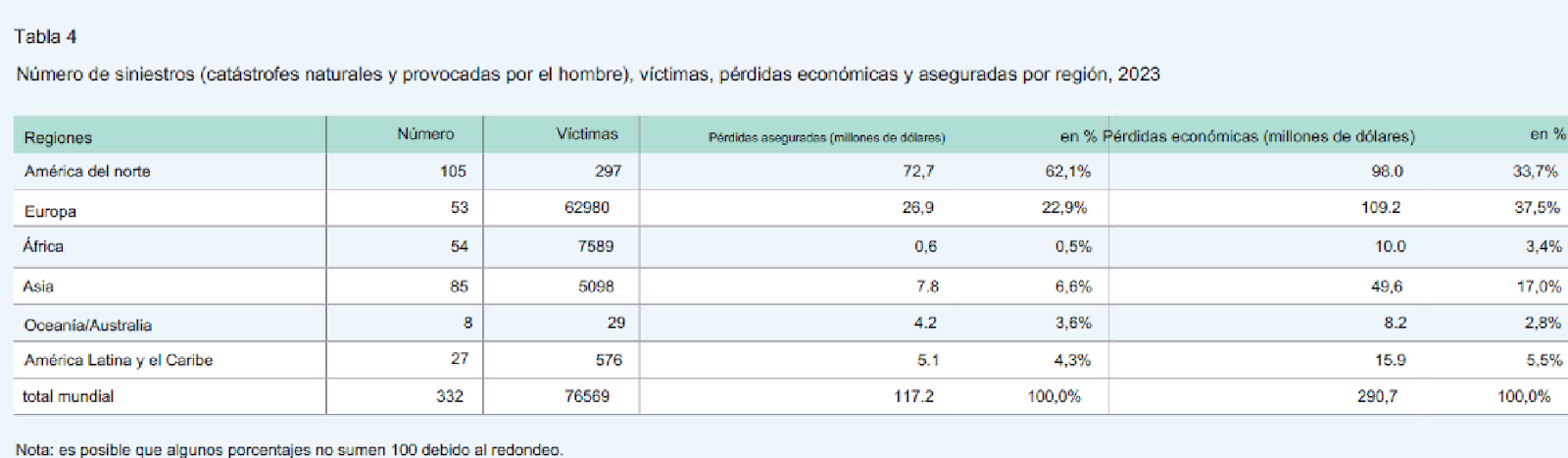

El estudio mencionado detalla que, en 2023, hubo 332 catástrofes en todo el mundo, frente a 285 en 2022. Fueron 218 catástrofes naturales y 114 desastres provocados por el hombre. Informa que las catástrofes naturales cobraron 72,920 víctimas, la cifra más alta desde 2010, en su mayoría por el terremoto en Turquía y Siria. Las catástrofes provocadas por el hombre cobraron otras 3,649 víctimas.

Por regiones, Swiss Re desglosa que, en Latinoamérica, 27 catástrofes representaron 5,100 millones de dólares en pérdidas económicas aseguradas y casi 16,000 millones de dólares de pérdidas económicas. Esto es 0.21% del PIB regional.

Fuente: Swiss Re Institute

¿CUÁLES SON LOS PRINCIPALES IMPULSORES DE PÉRDIDAS ASEGURADAS?

Al seguir el informe del Swiss Re Institute, se encuentra que el principal impulsor de la acumulación de pérdidas aseguradas el año pasado fue la frecuencia de los eventos. Y es que, en 2023, se registraron 142 catástrofes que provocaron pérdidas aseguradas. La categoría de catástrofes de más rápido crecimiento son los “eventos de gravedad media”. ¿Cuáles son? El instituto define como “eventos que causan pérdidas de 1-5 mil millones de dólares”.

Debido a la frecuencia de los eventos, las pérdidas anuales aseguradas mundiales de más 100,000 millones de dólares se han convertido en estándar. Esto es incluso en ausencia de un evento importante de pérdida máxima como un ciclón tropical, que puede desencadenar pérdidas mucho mayores, en particular cuando una tormenta golpea una zona urbana de alta población y concentración de activos.

Dentro de la categoría de “eventos de gravedad media” se encuentran las tormentas convectivas severas (SCS, por sus siglas en inglés). Después de los ciclones tropicales, se han convertido colectivamente en el segundo mayor peligro de pérdida.

En 2023, las pérdidas aseguradas por las SCS fueron de 64,000 millones de dólares, un nuevo máximo. 85% de las pérdidas se originaron en los Estados Unidos, pero actualmente las pérdidas son más rápidas en Europa, donde han superado los 5,000 millones dólares en cada uno de los últimos tres años, con tormentas de granizo como principal impulsor.

Fuente: Swiss Re Institute

LA CARGA DE PÉRDIDAS POR SEGUROS SE HA MÁS QUE DUPLICADO

El informe de Swiss Re Institute hace ver que el ritmo de crecimiento de las pérdidas aseguradas mundiales por catástrofes naturales supera las tasas de crecimiento económico. Precisa que, de

1994 a 2023, las pérdidas aseguradas por inflación por catástrofes naturales promediaron un 5.9% anual, mientras que el PIB mundial creció un 2.7%. En otras palabras, en los últimos 30 años, la carga de pérdidas relativa en comparación con el PIB se ha duplicado. “Y esperamos que esto continúe”, previene.

Hasta la fecha, asegura que el crecimiento económico, la urbanización y la acumulación asociada de activos que necesitan asegurar han sido el principal motor del aumento de las pérdidas. Sin embargo, advierte que el cambio climático, la contribución de los fenómenos meteorológicos más frecuentes y severos aumentarán en el futuro.

“A medida que los peligros meteorológicos se intensifican debido al cambio climático, la evaluación de riesgos y las primas de seguros deben mantenerse al ritmo del panorama de riesgos que se está produciendo rápidamente. Para garantizar un seguro de propiedad asequible y sostenible, no hay forma de reducir el potencial de pérdida. 2023, el año más caluroso registrado, demuestra lo urgente que es tomar medidas”, aconseja Jerome Jean Haegeli, Economista Jefe de Swiss Re Group.

Fuente: Swiss Re Institute

¿CÓMO REDUCIR EL POTENCIAL DE PÉRDIDAS?

“A medida que los peligros meteorológicos se intensifican debido al cambio climático –dice Moses Ojeisekhoba, CEO de Swiss Re’s Global Clients & Solutions-, la evaluación de riesgos y las primas de seguros deben mantenerse al ritmo del panorama de riesgos en rápida evolución. De cara al futuro, debemos centrarnos en reducir el potencial de pérdida… Mantener los seguros de propiedad sostenibles y asequibles requiere un esfuerzo concertado de la industria privada, el sector público y la sociedad en general, no solo para mitigar los riesgos climáticos, sino para adaptarse a un mundo de clima más intenso.”

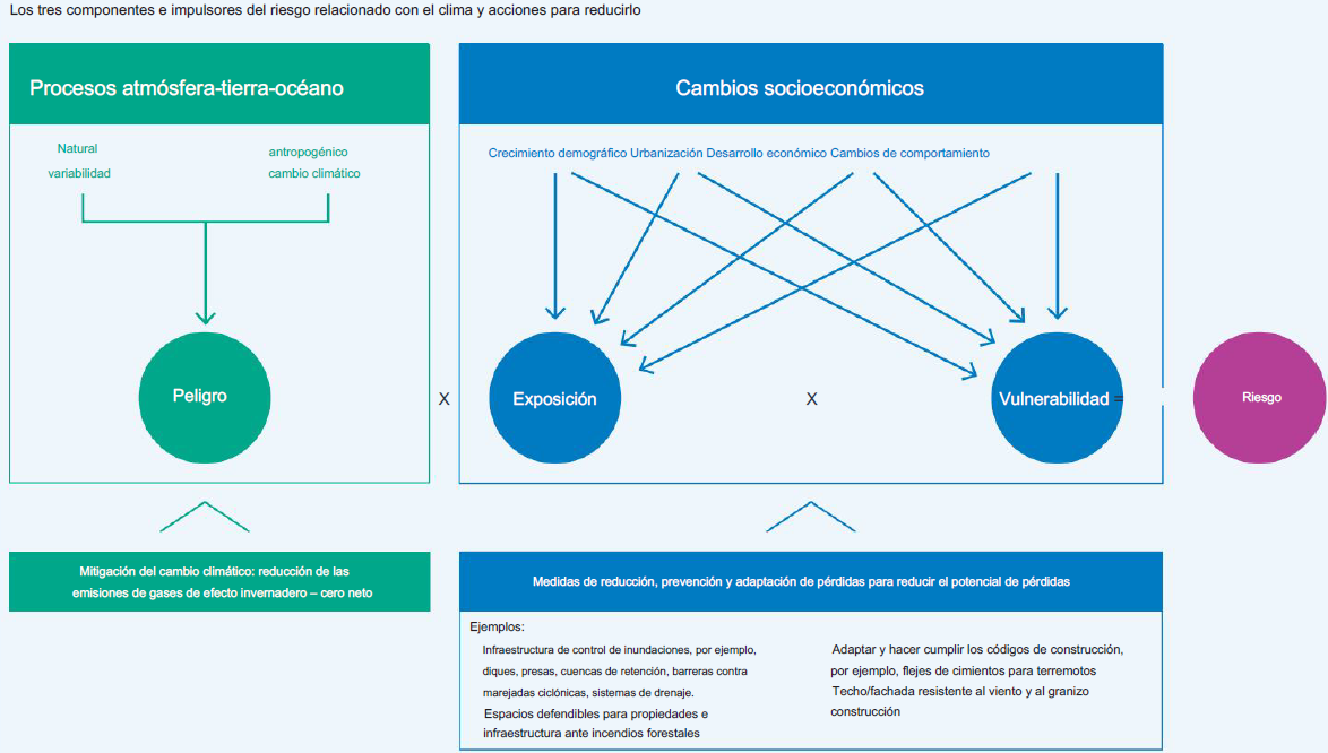

El estudio de Swiss Re Institute propone que el primer paso para reducir las pérdidas es disminuir el potencial de pérdidas mediante medidas de adaptación, como hacer cumplir los códigos de construcción, construir infraestructura de control de inundaciones, y desalentar los asentamientos en áreas propensas a peligros. La mitigación de las emisiones de gases de efecto invernadero también es esencial para contrarrestar la acumulación de riesgos físicos.

Destaca que los propietarios, los reguladores, los supervisores y la industria de seguros tienen un papel que desempeñar. Al igual que los gobiernos, invirtiendo en infraestructura resiliente e incentivando la adopción de medidas de adaptación. “La reducción de pérdidas potenciales permitirá al sector asegurador seguir desempeñando su papel de cubrir los riesgos que quedan pendientes después de que las medidas de mitigación y adaptación entren en vigor”, concluye.

Fuente: Swiss Re Institute

SINESTRY trabaja con las aseguradoras y las entidades públicas para ayudarles a operar sus siniestros de gran volumen o de grandes pérdidas, sin generarles un costo adicional. ¡Contáctanos y contrata nuestras soluciones!